Địa điểm kinh doanh và chi nhánh là hai mô hình hoạt động thường xuyên được doanh nghiệp lựa chọn khỉ thành lập đơn vị phụ thuộc. Tuy nhiên, nhiều doanh nghiệp chưa biết nên thành lập chi nhánh hay địa điểm kinh doanh.

Bài viết dưới đây, Luật Gia Thịnh chia sẻ các kiến thức để so sánh điểm giống nhau và sự khác nhau giữa địa điểm kinh doanh và chi nhánh; đưa ra các ưu, nhược điểm và các trường hợp nên thành lập chi nhánh và địa điểm kinh doanh.

Cơ sở pháp lý so sánh sự khác nhau giữa địa điểm kinh doanh và chi nhánh

Điều 44, Điều 45 Luật Doanh nghiệp số 59/2020/QH14 ngày 17 tháng 6 năm 2020.

Nghị định 01/2021/NĐ-CP ngày 04 tháng 01 năm 2021 của Chính phủ về đăng ký doanh nghiệp quy định về hồ sơ, thủ tục đăng ký chi nhánh, địa điểm kinh doanh.

Khái niệm chi nhánh, địa điểm kinh doanh theo Luật doanh nghiệp

Khái niệm chi nhánh: Theo khoản 1 Điều 44 Luật doanh nghiệp năm 2020, chi nhánh là đơn vị phụ thuộc của doanh nghiệp, có chức năng đại diện theo ủy quyền của doanh nghiệp để thực hiện một phần hoặc tất cả công việc thuộc quyền hạn của doanh nghiệp.

Khái niệm địa điểm kinh doanh: Theo khoản 3 Điều 44 Luật doanh nghiệp năm 2020, địa điểm kinh doanh là nơi để doanh nghiệp tiến hành các hoạt động sản xuất kinh doanh.

Điểm giống và sự khác nhau giữa địa điểm kinh doanh và chi nhánh

Theo quy định của pháp luật về doanh nghiệp và pháp luật về thuế, chúng ta có thể so sánh chi nhánh và địa điểm kinh doanh qua các đặc điểm dưới đây:

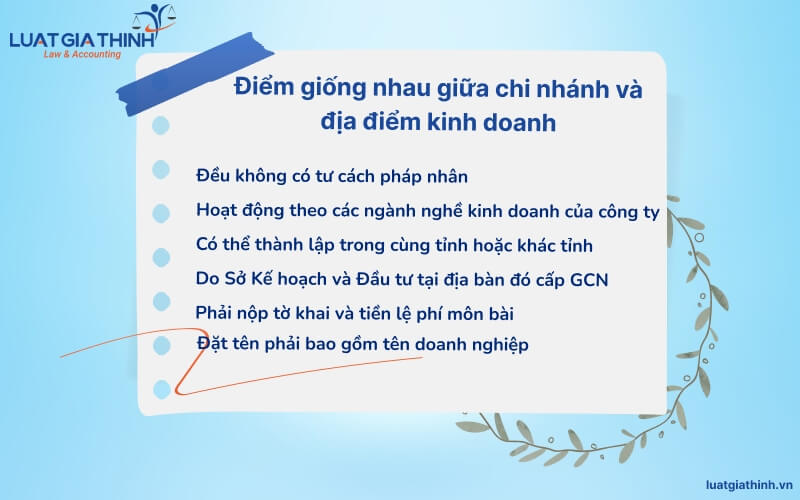

Điểm giống nhau giữa chi nhánh và địa điểm kinh doanh

Chi nhánh và địa điểm kinh doanh đều là đơn vị phụ thuộc của doanh nghiệp, là nơi để thực hiện hoạt động sản xuất kinh doanh của doanh nghiệp. Do đó, chi nhánh và địa điểm kinh doanh sẽ có các đặc điểm giống nhau như sau:

- Đều không phải là một tổ chức độc lập nên không có tư cách pháp nhân.

- Đều hoạt động theo các ngành nghề kinh doanh của công ty.

- Có thể thành lập trong cùng tỉnh hoặc khác tỉnh với số lượng không hạn chế.

- Được Sở Kế hoạch và Đầu tư tại địa bàn đó cấp Giấy chứng nhận đăng ký hoạt động.

- Phải nộp tờ khai lệ phí môn bài và nộp tiền lệ phí môn bài hằng năm (1 triệu đồng).

- Việc đặt tên chi nhánh và địa điểm kinh doanh phải bao gồm tên doanh nghiệp.

Phân biệt địa điểm kinh doanh và chi nhánh

Về chức năng hoạt động

| Chi nhánh | Địa điểm kinh doanh |

| Thực hiện chức năng kinh doanh và hoạt động theo ủy quyền của công ty. | Thực hiện một phần hoặc toàn bộ chức năng kinh doanh của công ty. |

Về mã số thuế

| Chi nhánh | Địa điểm kinh doanh |

| Có mã số thuế chi nhánh riêng bao gồm cả mã số thuế của công ty. | Không có mã số thuế riêng, chỉ có mã số địa điểm kinh doanh. |

Về việc sử dụng hóa đơn giá trị gia tăng

| Chi nhánh | Địa điểm kinh doanh |

| Được đăng ký sử dụng hóa đơn điện tử riêng và được xuất hóa đơn. | Không được đăng ký và sử dụng hóa đơn riêng. Hóa đơn do công ty đăng ký phát hành. |

Về sử dụng con dấu

| Chi nhánh | Địa điểm kinh doanh |

| Có thể sử dụng con dấu riêng của chi nhánh. | Không được sử dụng con dấu riêng. |

Về chế độ kế toán – kê khai thuế

| Chi nhánh | Địa điểm kinh doanh |

| Có thể lựa chọn hình thức kế toán hạch toán phụ thuộc hoặc hạch toán độc lập. | Không có hình thức kế toán mà hoàn toàn phụ thuộc vào doanh nghiệp hoặc chi nhánh chủ quản. |

Về chế độ kế toán – kê khai thuế

| Chi nhánh | Địa điểm kinh doanh |

| Có thể lựa chọn hình thức kế toán hạch toán phụ thuộc hoặc hạch toán độc lập. | Không có hình thức kế toán mà hoàn toàn phụ thuộc vào doanh nghiệp hoặc chi nhánh chủ quản. |

Về việc ký kết hợp đồng

| Chi nhánh | Địa điểm kinh doanh |

| Được đại diện theo ủy quyền của công ty để ký kết hợp đồng. | Không được ủy quyền ký kết hợp đồng. Giám đốc công ty có thể ủy quyền cho cá nhân người đứng đầu địa điểm thực hiện công việc theo phạm vi ủy quyền. |

Các loại thuế, lệ phí phải nộp

| Chi nhánh | Địa điểm kinh doanh |

| Lệ phí môn bài;Thuế giá trị gia tăng;Thuế thu nhập doanh nghiệp;Thuế thu nhập cá nhân. | chỉ phải nộp Lệ phí môn bài. Các loại thuế khác do công ty hạch toán và nộp tại cơ quan thuế quản lý công ty. |

Thủ tục giải thể

| Chi nhánh | Địa điểm kinh doanh |

| Phải tiến hành thủ tục giải thể hai bước: Bước 1: Hồ sơ giải thể tại cơ quan thuế quản lý chi nhánh: quyết toán thuế, hoàn thành nghĩa vụ thuế. Bước 2: Hồ sơ giải thể tại Sở Kế hoạch và Đầu tư nơi có địa chỉ của chi nhánh. |

Chỉ phải nộp Hồ sơ giải thể tại Sở Kế hoạch và Đầu tư nơi có địa chỉ của địa điểm kinh doanh. |

So sánh ưu và nhược điểm của chi nhánh và địa điểm kinh doanh

Ưu điểm của chi nhánh và địa điểm kinh doanh:

| Chi nhánh | Địa điểm kinh doanh |

| – Có thể kê khai thuế độc lập hoặc phụ thuộc. – Được xuất hóa đơn riêng. – Có thể sử dụng con dấu riêng. – Có mã số thuế riêng để kê khai và nộp thuế. |

– Thủ tục thành lập, chấm dứt, thay đổi địa chỉ dễ dàng. – Hạch toán phụ thuộc công ty, không kê khai thuế tại cơ quan quản lý thuế địa điểm kinh doanh. – Cơ quan thuế tại địa điểm không quản lý trực tiếp. |

Nhược điểm của chi nhánh và địa điểm kinh doanh

| Chi nhánh | Địa điểm kinh doanh |

| – Chịu sự quản lý trực tiếp của cơ quan thuế tại chi nhánh. – Thủ tục giải thể phức tạp: Phải làm thủ tục quyết toán trước khi giải thể. – Phải làm thủ tục thay đổi cơ quan thuế khi thay đổi địa chỉ chi nhánh khác quận/huyện dẫn đến thay đổi cơ quan quản lý thuế. |

– Không có con dấu. Toàn bộ hợp đồng, giao dịch do công ty quyết định. |

Nên thành lập chi nhánh hay địa điểm kinh doanh

Khi bạn có kế hoạch mở một cơ sở sản xuất hoặc cơ sở kinh doanh hoặc kho hàng tại một địa chỉ khác với địa chỉ trụ sở chính, nhưng bạn chưa biết nên chọn thành lập địa điểm kinh doanh hay chi nhánh. Qua các phân tích ở trên, Luật Gia Thịnh đưa ra một số nội dung sau đây để bạn quyết định lựa chọn hình thức nào nhé.

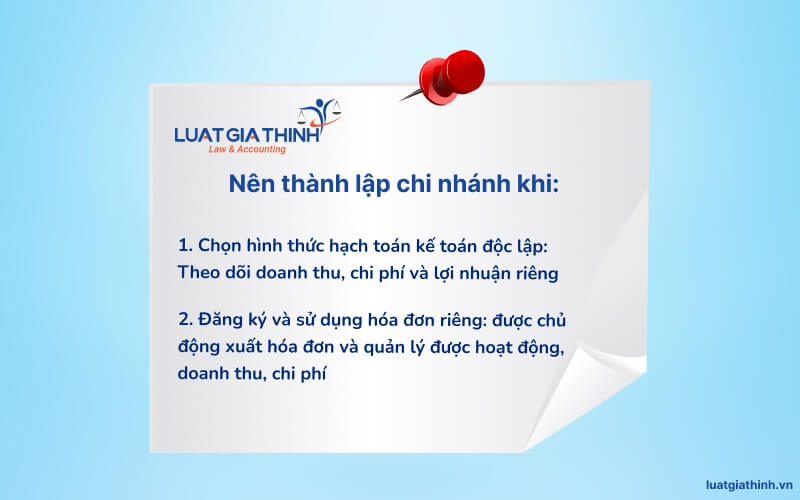

Nên thành lâp chi nhánh trong trường hợp nào?

Doanh nghiệp nên thành lập chi nhánh nếu thuộc các trường hợp sau:

Doanh nghiệp muốn chọn hình thức hạch toán kế toán độc lập: Theo dõi doanh thu, chi phí và lợi nhuận riêng cho chi nhánh.

Chi nhánh được đăng ký và sử dụng hóa đơn riêng: được chủ động xuất hóa đơn và quản lý được hoạt động, doanh thu, chi phí tại chi nhánh rõ ràng.

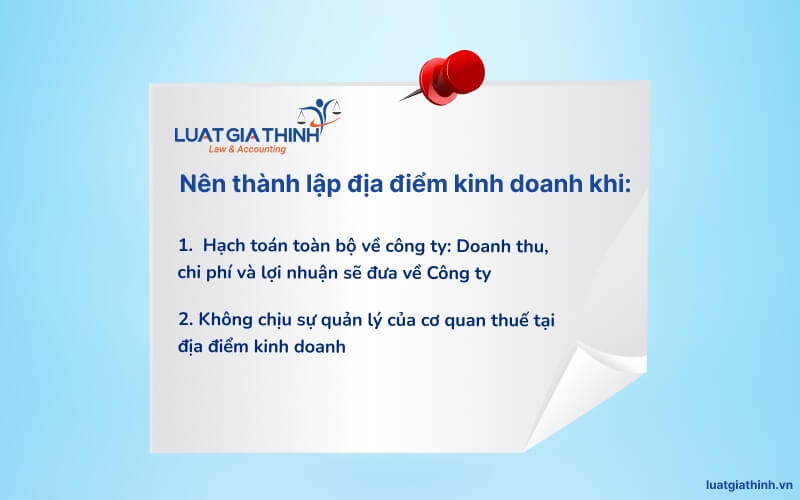

Nên thành lập địa điểm kinh doanh trong trường hợp nào?

Doanh nghiệp nên thành lập địa điểm kinh doanh nếu thuộc các trường hợp sau:

Doanh nghiệp muốn chọn hình thức hạch toán toàn bộ về công ty. Doanh thu, chi phí và lợi nhuận phát sinh tại địa điểm sẽ đưa về Công ty, không theo dõi riêng.

Địa điểm kinh doanh sử dụng hóa đơn công ty. Địa điểm kinh doanh không chịu sự quản lý của cơ quan thuế tại địa điểm kinh doanh.

Địa điểm kinh doanh là nơi doanh nghiệp thực hiện hoạt động kinh doanh nên doanh nghiệp được hoạt động tất cả các ngành nghề đã đăng ký.

Lưu ý: Đối với địa điểm kinh doanh: Kế toán nộp tờ khai lệ phí môn bài đúng quy định và nộp cho cơ quan thuế quản lý địa điểm kinh doanh.

Một số câu hỏi so sánh khác nhau giữa địa điểm kinh doanh và chi nhánh

Thành phần hồ sơ cần chuẩn bị để thành lập chi nhánh và địa điểm kinh doanh là gì?

Thành phần hồ sơ cần chuẩn bị để thành lập chi nhánh bao gồm:

Thông báo; Quyết định; Biên bản họp hội đồng thành viên công ty TNHH/ đại hội đồng cổ đông công ty cổ phần; Căn cước công dân sao y chứng thực của người đứng đầu chi nhánh; Ủy quyền cho người nộp hồ sơ; Căn cước công dân sao y chứng thực của người nộp hồ sơ

Thành phần hồ sơ cần chuẩn bị để thành lập địa điểm kinh doanh bao gồm:

Thông báo; Ủy quyền cho người nộp hồ sơ; Căn cước công dân sao y chứng thực của người nộp hồ sơ

Nộp hồ sơ thành lập chi nhánh và địa điểm kinh doanh ở đâu?

Hồ sơ thành lập chi nhánh và địa điểm kinh doanh nộp tại Phòng đăng ký kinh doanh – Sở Kế hoạch và Đầu tư nơi có địa chỉ của chi nhánh, địa điểm kinh doanh

Kho chứa hàng thì nên thành lập chi nhánh hay địa điểm kinh doanh?

Thông thường, kho hàng sẽ thành lập địa điểm kinh doanh, mọi hoạt động kinh doanh bán hàng do Công ty tiến hành.

Trên đây là nội dung so sánh chi tiết về sự khác nhau giữa địa điểm kinh doanh và chi nhánh, trường hợp công ty có thắc mắc cần làm rõ hơn thì có thể trao đổi trực tiếp với Luật Gia Thịnh để làm rõ vấn đề và lựa chọn phương án phù hợp tình tình thực tế.